確定拠出年金制度とは、将来(老後)の資金を築くための私的年金制度のことです。

『自助努力によって公的年金を補おう』という目的で作られています。

確定拠出年金という名称は知っていても、自分にとって必要なのか悩んでいる、何をすれば良いのかわかっていないという方もいるのではないでしょうか?

そこでこの記事では確定拠出年金制度の企業型DCと個人型のiDeCoについて、制度の概要やメリットをわかりやすく解説します。

確定拠出年金制度とは

そもそも確定拠出年金制度とはどのような制度なのでしょうか?

企業型DCとiDeCoの違いを学ぶ前に、確定拠出年金制度に関する基礎的な知識を知っておきましょう。

確定拠出年金制度が作られた背景

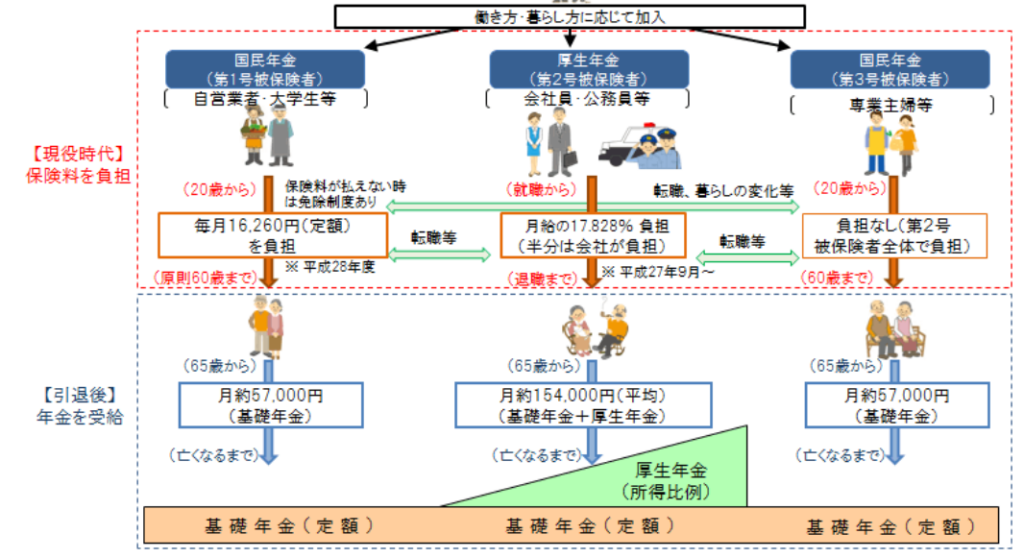

日本の公的年金制度は下記の図のような構成になっています。

現在の日本は超高齢化社会を迎えようとしており、原資となる保険料収入が減少することが見込まれるため、「国民の高齢期における所得の確保のための、自主的な努力を支援する」という目的で作られた制度です。

確定拠出年金と確定給付企業年金の違い

確定拠出年金と確定給付型企業年金とは、似て非なるものです。

【制度の性質】

- 確定拠出年金

個人が自己負担で老後の資産を積み立てる制度。

個人が選択した拠出額を元に運用され、将来の年金受給額は運用成績によって変動する。

- 確定給付企業年金

厚生年金保険の適用事業所において企業が従業員のために提供する年金制度。

従業員が定年退職後に給付金を受けることができる。給付金額は、勤務年数や平均賃金に基づいて決まり、退職金の一形態とも言える。

【拠出と運用】

- 確定拠出年金

個人が自己負担で一定の拠出金額を選択し、運用商品(投資信託など)に投資して運用成績に応じて資産を積み立てる。

- 確定給付企業年金

企業が従業員のために運用資金を積み立て、退職金の支給に充てる。

給付金額は、勤務年数や平均賃金などに基づいて計算されるため、退職前からの支給額が確定している。

【受給額の変動】

- 確定拠出年金

運用成績によって将来の年金受給額が変動する。市場の変動によって受給額が増減する可能性がある。

- 確定給付企業年金

事業主が従業員と給付の内容をあらかじめ約束し、給付金額が確定するため、運用成績による受給額の変動はない。

ただし、企業の経営状況によっては支給額が影響を受けることがある。

【節税の取り扱い】

- 確定拠出年金

拠出額が所得税や住民税の課税対象から控除されるため、節税のメリットがある。

- 確定給付企業年金

確定給付企業年金は、基本的に掛金は企業が負担するため、企業の節税メリットがある。

個人での節税メリットは「選択制」を導入した場合、所得税、住民税などが軽減できる。

確定拠出年金と確定給付企業年金は、運用性やリスク、受給額の変動などの観点で異なる特性を持つ制度と言えます。

確定拠出年金に加入するメリット

確定拠出年金に加入するメリットは多くあります。

- 節税が可能

- 老後の資産形成ができる

- 公的年金の補完

- 運用実績による受給額の増加

- 家族への保障

注目すべきメリットは、やはり老後の資産形成ができるということでしょう。

公的年金制度には不安を持つ方も多く、自分自身で備えをしておきたいという傾向が強まっています。

節税などのメリットを享受しながら資産形成を行うのであれば、確定拠出年金制度には大きなメリットがあると言えます。

確定拠出年金に加入するデメリット

確定拠出年金には加入する際に注意したいデメリットも存在します。

- 運用リスク

- 運用知識の不足

- 手数料の影響

- 将来の制度変更

デメリットを踏まえつつ、自身の経済状況やリスク許容度、老後の資産形成の目標に合わせて、確定拠出年金への加入を検討することが重要です。

iDeCo(個人型確定拠出年金)とは

iDeCo(個人型確定拠出年金)は、日本の年金制度の一環として導入された老後の資産形成手段の一つです。

個人が自己負担で老後の資産を積み立てるための年金制度になります。

特徴と仕組み

iDeCo(個人型確定拠出年金)では、個人が金融機関(証券会社や銀行)を通じて加入し、自分自身で運用商品を選択。

自身のリスク許容度や投資方針に基づいて運用することができます。

個人が金融機関を通じて投資信託や債券などの商品から選択し、金融機関は運用商品の提供や運用サポートを行うことが特徴です。

加入者が自己負担で一定額を拠出することになりますが、この拠出額は節税対象となり、所得税や住民税の課税対象から控除されるため、節税のメリットがあることも覚えておきましょう。

一定の条件を満たした後、定年を過ぎてから受給が可能となり、受給方法やタイミングは加入者の選択によって異なります。

iDeCo(個人型確定拠出年金)は、自己負担で老後の資産を積み立てるための選択肢として、節税のメリットや運用の自由度を提供していますが、運用リスクや税制の制約に注意が必要です。

企業型DC(企業型確定拠出年金)とは

企業型DC(企業型確定拠出年金)とは、企業が従業員のために提供する退職金制度の一種であり、個人の自己負担で老後の資産を積み立てるための手段です。

企業型DCのDCはDefined Contribution(確定拠出)の略で、加入者が一定額を拠出し、その資金を運用して将来の年金受給額を形成する制度になります。

特徴と仕組み

企業型DCは、企業が従業員のために導入する年金制度です。

従業員が所属する企業が企業型DCを導入し、従業員に加入の機会を提供します。

従業員は自己負担で一定額を拠出し、拠出した金額が将来の年金受給額の元となる仕組みです。

企業型DCでは、加入者が運用商品を選択することができ、個人のリスク許容度に合わせた運用が可能で、加入者が選んだ運用商品に基づいて運用が行われます。

iDeCoと同様に市場の変動によるリスクや、運用成績による将来の受給額の変動が特徴。

公的年金だけでは老後の生活費が不足する可能性があるため、企業型DCの導入が補完的な役割を果たします。

iDeCoと企業型DCの違い

企業型DC(企業型確定拠出年金)とiDeCo(個人型確定拠出年金)はどう違うのか、2つの制度の主な違いを表でまとめてみましょう。

企業型DCとiDeCoに関するQ&A

企業型DCとiDeCoは異なる特徴や仕組みを持った制度です。

企業型DCとiDeCoに関するよくある質問をご紹介します。

転職や退職することになった場合の手続きは?

転職や退職をする場合は、確定拠出年金で積み上げた年金資産を持ち運ぶことができ、これをポータビリティといいます。

転職先の企業に企業型DC(企業型確定拠出年金制度)がある場合は、手続きを行うことで、転職先の企業型DCに加入することができます。

企業型DCの加入者が企業型DCの制度がない企業に転職した場合は、iDeCo(個人型確定拠出年金)への加入手続きを行えば年金資産の移管が可能です。

公務員もiDeCoに加入できる?

iDeCoは公務員でも加入することができます。

ただし、掛金の上限が月額12,000円と定められているため、他の加入者と比べると掛金が少ないのが特徴です。

iDeCoと企業型DCは同時加入できる?

できます。

以前は企業型DCに加入している方がiDeCoに加入するには、各企業の労使の合意が必要でしたが、2022年10月からは原則加入できるようになっています。

ただし、企業型DCの事業主掛金とiDeCoの掛金に関する条件があるため、確認が必要です。

設定金額を途中で変えることはできる?

できます。

ただし変更には注意事項があります。

- 変更は年に1度だけ

- WEB上での変更手続きはできない

一般的に設定金額の変更には掛金額変更届と掛金月額変更申込書が必要です。

運用期間ごとに異なる可能性があるため、確認の上変更手続きを行えば設定金額を途中で変えられます。

まとめ

企業型DCとiDeCoには、異なる仕組みや特徴があります。

自分自身の働き方や収入に合わせて、しっかりと知識を得た上で加入することが重要です。

確定拠出年金制度は税制面での節税効果や、運用実績による受給額の増加などメリットが大きい制度です。

特に自営業やフリーランスの方など、公的年金の受給額に不安があるという場合は、毎月無理のない金額で確定拠出年金制度を利用してみることをおすすめします。

【鳥取・島根求人ドットコムとは】

鳥取・島根求人ドットコムは、鳥取県・島根県のエリアに特化した求人サイトです。

エリア・職種・雇用形態・給与・こだわり条件から簡単に検索が可能!

完全無料でサービスをご利用いただけます。

ぜひお気軽にご相談ください。詳細はこちら!

★転職活動に役立つ記事を多数掲載!ぜひご覧ください★